Kai sąskaita „kvėpuoja” pati savaime

Turbūt kiekvienas esame patyrę tą keistą jausmą – žiūri į sąskaitos likutį ir galvoji: „Palaukite, čia turėjo būti daugiau.” Pinigai niekur neišėjo, nieko ypatingo nepirkote, o skaičius vis tiek mažesnis nei tikėjotės. Ir tada pradedi kapstytis po išrašus, ieškoti, kas nutiko, ir randi eilutes su pavadinimais, kurie skamba kaip kažkoks biurokratinis žargonas: „sąskaitos aptarnavimo mokestis”, „kortelės išlaikymo mokestis”, „SMS pranešimų paslauga”.

Tai nėra jokia magija ar klaida. Tai tiesiog banko mokesčių sistema, kuri veikia tyliai, nuosekliai ir labai efektyviai. Šiame straipsnyje pabandysime išnarplioti, kokie mokesčiai egzistuoja, kodėl jie tokie, kokie yra, ir – svarbiausia – ką galima padaryti, kad jie negraužtų jūsų pinigų be reikalo.

Sąskaitos aptarnavimas – mokestis už tai, kad tiesiog egzistuoji

Pradėkime nuo paties pagrindinio ir labiausiai paplitusio mokesčio – sąskaitos aptarnavimo. Lietuvos bankuose šis mokestis paprastai svyruoja nuo kelių iki keliolikos eurų per mėnesį. Skamba nedaug, bet per metus tai gali sudaryti nuo 20 iki 120 eurų – pinigai, kurie tiesiog iškeliauja už tai, kad bankas „laiko” jūsų sąskaitą.

Įdomu tai, kad daugelis žmonių net nežino, kad moka šį mokestį. Jis nuskaičiuojamas automatiškai, dažniausiai mėnesio pradžioje ar pabaigoje, ir jei nežiūrite į išrašus atidžiai, galite jo nepastebėti metų metus.

Kas dar svarbiau – daugelis bankų siūlo sąlygas, kuriomis šio mokesčio galima išvengti. Pavyzdžiui, kai kurie bankai atleidžia nuo aptarnavimo mokesčio, jei:

- Per mėnesį į sąskaitą patenka tam tikra minimali suma (dažniausiai nuo 500 iki 1000 eurų)

- Turite aktyvų paskolą arba kitą produktą tame pačiame banke

- Esate jaunesnis nei 26 metai arba pensinio amžiaus

- Naudojatės tik skaitmenine bankininkystė ir nesinaudojate fiziniais skyriais

Praktinis patarimas čia paprastas: paskambinkite į savo banką arba užeikite į internetinę bankininkystę ir sužinokite, kokiomis sąlygomis galite nemokėti šio mokesčio. Dažnai pakanka vieno telefono skambučio, kad sužinotumėte, jog jau dabar atitinkate atleidimo kriterijus, tik niekas jūsų apie tai neinformavo.

Kortelių mokesčiai – čia viskas sudėtingiau nei atrodo

Banko kortelė – tai ne tik plastiko gabalėlis. Tai atskiras produktas su savo kainodara, ir čia mokesčiai gali kauptis iš kelių pusių vienu metu.

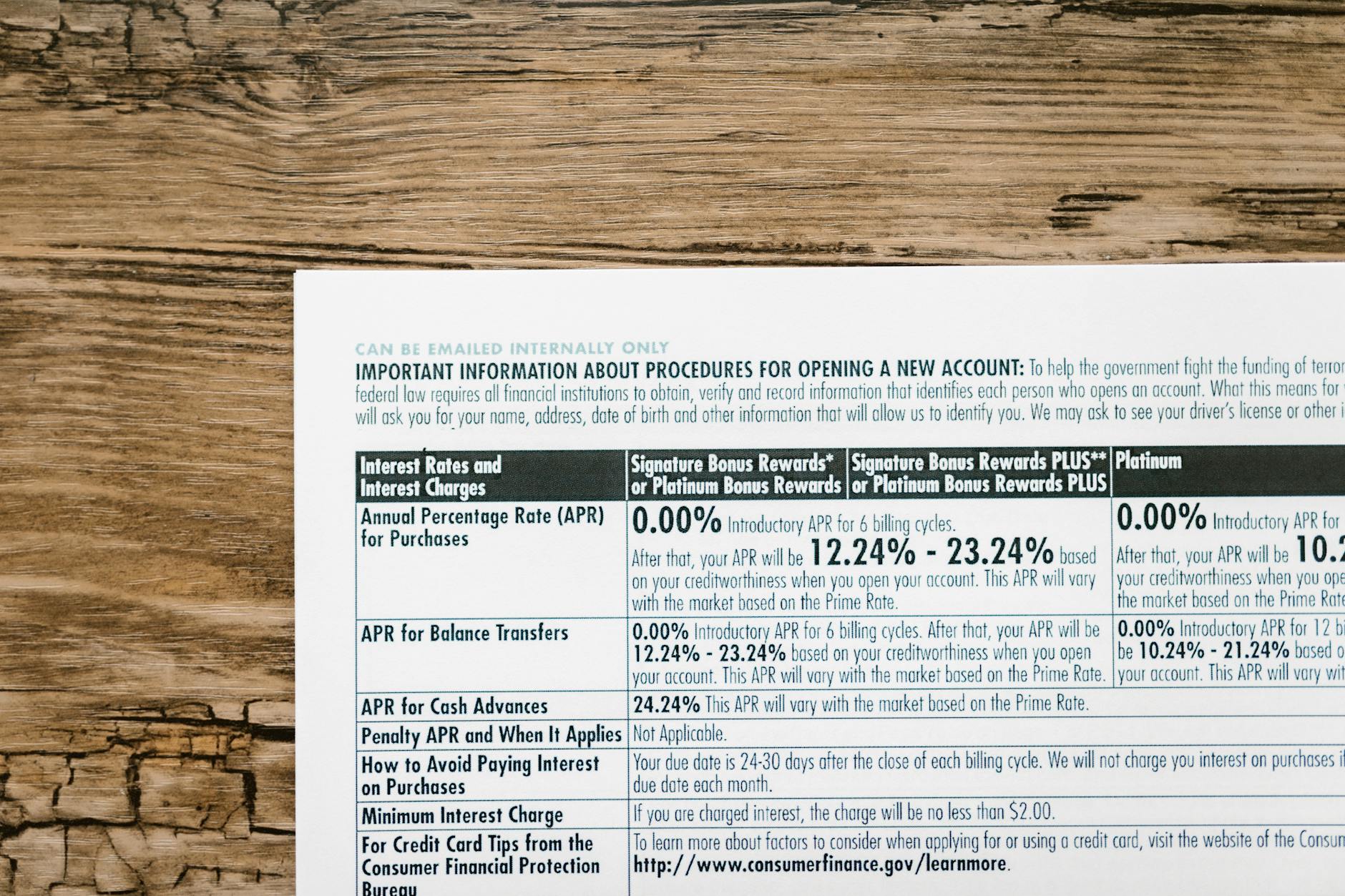

Pirmiausia yra kortelės išlaikymo mokestis. Debetinės kortelės paprastai kainuoja mažiau – nuo 0 iki 2-3 eurų per mėnesį. Kreditinės kortelės – visai kita istorija, nes čia metinis mokestis gali siekti nuo 20 iki 100 eurų ir daugiau, priklausomai nuo kortelės tipo ir privilegijų.

Tada yra grynųjų pinigų išėmimo mokesčiai. Daugelis žmonių nustebsta sužinoję, kad pinigų išėmimas iš bankomato – net ir savo banko – gali kainuoti. Lietuvoje situacija palyginti gera: daugelis bankų leidžia tam tikrą skaičių nemokamų išėmimų per mėnesį. Bet jei viršijate limitą arba naudojatės kito banko bankomatu, mokestis gali siekti nuo 0,50 iki 2 eurų už operaciją.

Dar vienas dalykas, apie kurį retai kalbama – valiutos konvertavimo mokestis. Kai mokate kortele užsienyje arba perkate internetu iš užsienio parduotuvių ne eurais, bankas konvertuoja valiutą ir paprastai ima papildomą mokestį, kuris gali siekti 1-3% nuo sumos. Tai gali atrodyti mažai, bet jei keliaujate dažnai arba daug perkate iš užsienio, per metus tai sudaro nemažą sumą.

Čia pravartu žinoti apie alternatyvas. Tokios paslaugos kaip Revolut, Wise ar N26 siūlo žymiai palankesnes valiutos konvertavimo sąlygas – dažnai taikomas tarpbankinis kursas be papildomų mokesčių arba su labai mažu priedu. Jei dažnai keliaujate, verta turėti tokią kortelę šalia pagrindinės.

Pervedimai – kai siųsti pinigus kainuoja pinigus

Čia situacija Lietuvoje per pastaruosius kelerius metus gerokai pagerėjo, bet mokesčiai vis tiek egzistuoja, ir jie gali nemaloniai nustebinti.

Vidaus pervedimai tarp Lietuvos bankų per SEPA sistemą paprastai yra nemokami arba labai pigūs – tai ES reglamentavimo rezultatas. Tačiau tarptautiniai pervedimai už euro zonos ribų – visai kita istorija. Siųsti pinigus į Jungtinę Karalystę, JAV ar Ukrainą gali kainuoti nuo 5 iki 30 eurų ir daugiau, priklausomai nuo banko ir sumos.

Taip pat verta atkreipti dėmesį į skubių pervedimų mokesčius. Standartinis SEPA pervedimas įvyksta per vieną darbo dieną, bet jei norite, kad pinigai pasiektų gavėją tą pačią dieną arba per kelias valandas, daugelis bankų ima papildomą mokestį.

Praktinis patarimas: jei reguliariai siunčiate pinigus į užsienį, rimtai apsvarstykite Wise (buvęs TransferWise) paslaugą. Jie naudoja tikrąjį tarpbankinį kursą ir ima nedidelį, aiškiai nurodytą mokestį – dažnai tai kainuoja 3-5 kartus mažiau nei tradicinis bankas.

Tie mokesčiai, kurių niekas neskaito sutartyje

Čia prasideda tikrai įdomios istorijos. Bankai turi ilgus mokesčių sąrašus, ir daugelis pozicijų ten yra tokios, apie kurias klientai sužino tik tada, kai jau sumokėjo.

SMS pranešimų mokestis – daugelis bankų ima mokestį už kiekvieną SMS pranešimą apie operaciją. Tai gali būti 0,03-0,10 eurų už žinutę. Jei per mėnesį atliekate daug operacijų, tai gali sudaryti kelis eurus. Sprendimas paprastas: perjunkite pranešimus į programėlės push notifikacijas – jos paprastai nemokamos.

Sąskaitos išrašo mokestis – jei prašote popierinio išrašo arba išrašo už ilgesnį laikotarpį, kai kurie bankai ima mokestį. Elektroniniai išrašai paprastai yra nemokami.

Sąskaitos uždarymo mokestis – taip, kai kurie bankai ima mokestį net už tai, kad norite uždaryti sąskaitą. Ypač jei sąskaita buvo atidaryta neseniai. Prieš atidarant sąskaitą, verta pasitikrinti šią sąlygą.

Neaktyvios sąskaitos mokestis – jei sąskaita ilgą laiką neaktyvi (nėra jokių operacijų), kai kurie bankai pradeda taikyti papildomą mokestį. Tai ypač aktualu tiems, kurie turi kelias sąskaitas skirtinguose bankuose ir kai kuriomis naudojasi retai.

Kredito limito viršijimo mokestis – jei turite overdraftą arba kreditinę kortelę ir viršijate limitą, mokestis gali būti labai didelis – kartais iki 20-30 eurų už kiekvieną viršijimo atvejį, be to, dar skaičiuojamos baudų palūkanos.

Kaip skaityti banko mokesčių sąrašą ir neišprotėti

Banko mokesčių sąrašas – tai dokumentas, kurį daugelis žmonių atidaro vieną kartą gyvenime (kai atidaro sąskaitą) ir daugiau niekada negrįžta. O jei ir grįžta, tai dažnai pasimeta tarp juridinio žargono ir lentelių su smulkiu šriftu.

Štai kaip priartėti prie šio dokumento protingiau:

Pirmiausia, ieškokite savo realių naudojimo scenarijų. Nereikia skaityti viso sąrašo nuo pradžios iki pabaigos. Pagalvokite, ką dažniausiai darote: ar išimate grynuosius? Ar siunčiate pinigus į užsienį? Ar naudojatės kreditine kortele? Ir tada ieškokite tik tų mokesčių, kurie jums aktualūs.

Antra, atkreipkite dėmesį į sąlygas, o ne tik į skaičius. Mokestis gali būti nurodytas kaip „0 eurų”, bet šalia bus mažomis raidėmis parašyta „jei per mėnesį atliekate ne mažiau kaip X operacijų” arba „jei sąskaitos likutis viršija Y eurų”. Šios sąlygos yra labai svarbios.

Trečia, palyginkite kelis bankus. Lietuvoje veikia nemažai bankų ir finansinių institucijų, ir jų mokesčiai gali labai skirtis. Pusvalandis, praleistas lyginant sąlygas, gali sutaupyti šimtus eurų per metus.

Ketvirta, klauskite tiesiogiai. Jei kažkas neaišku, paskambinkite į klientų aptarnavimą ir paprašykite paaiškinti. Bankai privalo suteikti aiškią informaciją apie mokesčius, ir jei konsultantas vengia atsakyti arba atsako neaiškiai, tai jau yra signalas.

Neobankai ir alternatyvos – ar tikrai geriau?

Per pastaruosius kelerius metus Lietuvoje ir visoje Europoje išaugo vadinamųjų neobankų – skaitmeninių bankų be fizinių skyrių – populiarumas. Revolut, N26, Monese, Paysera – šie pavadinimai daugeliui jau pažįstami. Bet ar jie tikrai pigesni?

Atsakymas yra: priklauso nuo to, kaip naudojatės.

Neobankai paprastai siūlo labai patrauklias sąlygas baziniame plane: nemokama sąskaita, nemokama kortelė, geras valiutos kursas, patogi programėlė. Tai puikiai tinka žmonėms, kurie naudojasi standartinėmis funkcijomis ir nesitiki sudėtingesnių paslaugų.

Tačiau yra ir minusų. Neobankai dažnai nesiūlo paskolų, hipotekų, investicinių produktų. Grynųjų išėmimo limitai gali būti griežtesni. Klientų aptarnavimas dažnai tik per pokalbių robotus arba el. paštą – jei iškyla problema, kurią reikia spręsti greitai, tai gali būti didelis minusas. Be to, kai kurie neobankai turi finansinių sunkumų arba keičia sąlygas staiga – tai rizika, kurią verta įvertinti.

Praktiškai daugeliui žmonių geriausias sprendimas yra kombinuotas modelis: tradicinis bankas pagrindinėms operacijoms (atlyginimas, mokesčiai, paskolos) ir neobankas arba specializuota kortelė kelionėms ir tarptautiniams mokėjimams. Taip gaunate geriausią iš abiejų pasaulių.

Pinigai, kuriuos galite susigrąžinti – ir kodėl to nedaro beveik niekas

Čia prieiname prie dalies, kuri daugeliui bus netikėta. Kai kuriais atvejais galima ne tik sumažinti mokesčius ateičiai, bet ir susigrąžinti jau sumokėtus – arba bent jau gauti kompensaciją.

Jei bankas pakeitė mokesčių sąlygas ir jūs apie tai nebuvote tinkamai informuoti, turite teisę skųstis. Lietuvos bankas yra priežiūros institucija, kuri nagrinėja skundus dėl finansinių paslaugų teikėjų. Jei manote, kad bankas elgėsi nesąžiningai arba pažeidė sutarties sąlygas, verta kreiptis.

Taip pat verta žinoti, kad bankai kartais grąžina mokesčius tiesiog paprašius – ypač jei esate ilgametis klientas ir tai pirmasis kartas, kai susidūrėte su problema. Tai nėra garantuota, bet daugelis žmonių niekada nebando, nes mano, kad tai beprasmiška. Praktika rodo kitaip.

Dar vienas aspektas – mokesčių optimizavimas per produktų paketus. Daugelis bankų siūlo paketus, kuriuose kelios paslaugos kartu kainuoja mažiau nei perkant atskirai. Jei naudojatės keliomis banko paslaugomis, verta pasitikrinti, ar paketo kaina jums būtų naudingesnė.

Ir paskutinis, bet labai svarbus patarimas: nustatykite sau priminimą kartą per metus peržiūrėti banko mokesčius. Bankai keičia sąlygas, atsiranda nauji produktai, jūsų gyvenimo situacija keičiasi. Tai, kas buvo optimalu prieš trejus metus, šiandien gali būti visiškai neefektyvu.

Kai pinigai žino, kur eina

Banko mokesčiai nėra kažkas, su kuo reikia tiesiog susitaikyti kaip su gyvenimo faktu. Jie egzistuoja, jie yra dalis finansų sistemos, bet tai nereiškia, kad turite mokėti daugiau nei būtina.

Pagrindinė problema yra ne tai, kad mokesčiai egzistuoja, o tai, kad daugelis žmonių apie juos nežino arba nekreipia dėmesio. Bankai nėra suinteresuoti aktyviai informuoti klientus apie tai, kaip sumažinti mokesčius – tai suprantama verslo logika. Tačiau informacija yra prieinama, ir ją rasti nėra taip sunku, kaip kartais atrodo.

Pradėkite nuo paprastų žingsnių: atidarykite savo banko internetinę bankininkystę, suraskite paskutinių trijų mėnesių išrašus ir suskaičiuokite, kiek iš viso sumokėjote mokesčių. Daugeliui žmonių ši suma būna nemaloniai didelė. Tada palyginkite su tuo, ką galėtumėte mokėti, jei pasinaudotumėte atleidimo sąlygomis arba pakeistumėte planą.

Finansinis raštingumas – tai ne tik žinojimas, kaip investuoti ar taupyti. Tai ir gebėjimas suprasti, kokie mokesčiai nuskaičiuojami iš jūsų sąskaitos ir kodėl. Ir kai tą suprasite, pinigai staiga nustos „dingti” – jie tiesiog pradės eiti ten, kur jūs nusprendžiate, o ne ten, kur nusprendžia bankas.